پذیرش مسئولیت در یک صندوق مالی به معنای مواجهه روزانه با اعداد و ارقامی است که سرنوشت اقتصادی دهها خانواده به آنها گره خورده است. شاید در نگاه اول مدیریت حسابها ساده به نظر برسد، اما زمانی که با تنوع درخواستها و شرایط خاص هر وامگیرنده مواجه میشوید، متوجه خواهید شد که اتکا به حافظه یا ماشینحسابهای ساده دیگر پاسخگو نیست. در گذشته، ما ساعتها وقت صرف میکردیم تا با استفاده از فرمول محاسبه سود وام بانکی در اکسل جداول بازپرداخت را تراز کنیم. این کار اگرچه در آن زمان راهگشا بود، اما با گسترش فعالیت صندوق، نیازمند رویکردهای نوین و ابزارهای بسیار قدرتمندتری شدیم که در ادامه این مقاله، تجربیات عملی خود را در هر دو زمینه (روشهای سنتی مبتنی بر اکسل و راهکارهای نوین نرمافزاری) با شما به اشتراک خواهم گذاشت.

آشنایی با انواع وام و تسهیلات در شبکه بانکی و صندوقها

برای اینکه بتوانیم یک فرمول محاسبه اقساط وام را به درستی پیادهسازی کنیم، ابتدا باید ماهیت تسهیلاتی که ارائه میدهیم را بشناسیم. در سیستم بانکی و صندوقهای مالی ایران، تسهیلات به چند دسته عمده تقسیم میشوند که هر کدام منطق محاسباتی خاص خود را دارند:

- وامهای قرضالحسنه: رسالت اصلی صندوقهای ما بر پایه این نوع تسهیلات است. در این مدل، سودی به معنای رایج بانکی دریافت نمیشود و تنها درصدی ناچیز (معمولاً بین ۲ تا ۴ درصد) به عنوان کارمزد پوشش هزینههای عملیاتی صندوق اخذ میگردد. بنابراین، فرمول محاسبه قسط وام قرض الحسنه ساختار بسیار سادهتری نسبت به وامهای تجاری دارد.

- تسهیلات مشارکتی (مضاربه و مشارکت مدنی): در این نوع قراردادها، بانک یا صندوق به عنوان شریک سرمایه وارد عمل میشود. سود وام بانکی در این حالت، بر اساس پیشبینی سود حاصل از فعالیت اقتصادی و به صورت درصدی از آن محاسبه میگردد.

- فروش اقساطی و مرابحه: پرکاربردترین نوع تسهیلات در بانکهای تجاری است که برای خرید کالا، خودرو یا مسکن پرداخت میشود. در اینجا، محاسبه سود وام بانکی بر اساس نرخ مصوب شورای پول و اعتبار و با فرمولهای استاندارد ارزش زمانی پول انجام میگیرد.

شناخت این تفاوتها برای یک مدیر یا حسابدار صندوق حیاتی است؛ زیرا استفاده از فرمول اشتباه میتواند منجر به تضییع حقوق وامگیرنده یا ضرر و زیان صندوق شود.

تفاوت کلیدی وام با تنفس و بیتنفس؛ چالش محاسبات پیچیده

یکی از جذابترین و در عین حال چالشبرانگیزترین خدماتی که میتوانیم به مشتریان خود ارائه دهیم، اعطای وام با دوره تنفس است. اما این واژه در عمل به چه معناست و چه تأثیری بر محاسبه سود وام بانکی دارد؟

- وام بیتنفس (حالت استاندارد): در این حالت، وامگیرنده دقیقاً یک ماه پس از دریافت وجه، موظف به پرداخت اولین قسط خود است. جریان نقدینگی در این مدل کاملاً خطی و قابل پیشبینی است. بخش اعظم توابع مالی در نرمافزارهای صفحه گسترده به صورت پیشفرض بر اساس این مدل طراحی شدهاند.

- وام با دوره تنفس: گاهی وامگیرنده (مثلاً یک تولیدکننده یا کشاورز) برای به ثمر نشستن فعالیت اقتصادی خود، نیاز به زمان دارد. در اینجا ما به عنوان مدیران دلسوز، دورهای چند ماهه تا چند ساله را تحت عنوان “دوره تنفس” در نظر میگیریم که در این مدت وامگیرنده قسطی پرداخت نمیکند.

اما نکته طلایی در محاسبه اقساط وام با تنفس این است که خواب سرمایه در دوره تنفس رایگان نیست (البته به جز در موارد خاص قرضالحسنه ناب). در تسهیلات بانکی، سود دوره تنفس محاسبه شده و به اصل وام اضافه میشود و سپس اقساط بر اساس این مبلغ جدید قسطبندی میگردد. پیچیدگی فرمولهای ریاضی در این بخش به شدت افزایش مییابد و نیازمند دقت مضاعف است.

محاسبه سود وام بانکی چگونه انجام میشود؟

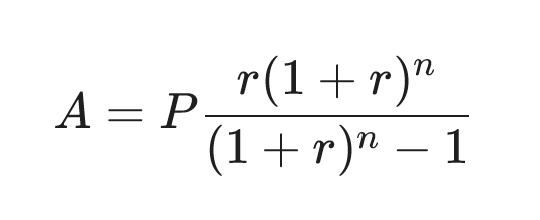

بیایید کمی عمیقتر شویم و نگاهی به منطق ریاضی پشت این محاسبات بیندازیم. در بانکداری، برای محاسبه اقساط وامهای سوددار (مانند فروش اقساطی)، از فرمول ارزش فعلی مستمر استفاده میشود.

برای کسانی که به ریاضیات مالی علاقهمند هستند، فرمول استاندارد محاسبه مبلغ هر قسط (PMT) به شکل زیر است:

در این رابطه:

- A: مبلغ قسط ماهانه

- P: اصل مبلغ وام

- r: نرخ سود ماهانه (نرخ سود سالانه تقسیم بر ۱۲)

- n: تعداد کل اقساط (ماهها)

این معادله نشان میدهد که در هر قسط، بخشی از سود و بخشی از اصل سرمایه نهفته است. در ماههای ابتدایی، سهم سود وام بانکی در قسط پرداختی بسیار بالاست و رفتهرفته جای خود را به بازپرداخت اصل وام میدهد.

فرمول محاسبه قسط وام قرض الحسنه

خوشبختانه برای ما که در حوزه قرضالحسنه فعالیت میکنیم، اوضاع کمی متفاوت و شفافتر است. فرمول محاسبه قسط وام قرض الحسنه معمولاً نیازی به توان و کسرهای پیچیده ندارد. در اکثر صندوقها، کارمزد یکبار برای تمام دوره محاسبه شده (مثلاً ۴ درصد کل مبلغ) و به اصل وام اضافه میشود؛ سپس عدد به دست آمده به صورت مساوی بر تعداد ماهها تقسیم میگردد. البته روشهای محاسبه کارمزد بر اساس مانده بدهی نیز وجود دارد که نیازمند جداول استهلاک اختصاصی است.

نقش اتوماسیون در مدیریت صندوقهای قرض الحسنه

همه این فرمولها و ترفندهای اکسل بسیار عالی و آموزنده هستند؛ من هم سالها با همین نرم افزار صندوق قرض الحسنه خانوادگی اکسل ، صندوقم را اداره میکردم. اما اجازه دهید به عنوان یک مدیر با تجربه، واقعیتی را با شما در میان بگذارم: اکسل برای صندوقهای کوچک تا متوسط جوابگو است، اما برای یک صندوق حرفهای و رو به رشد، تبدیل به یک پاشنه آشیل میشود.

با افزایش تعداد اعضا، پیچیدگی محاسبه اقساط وام با تنفس، جریمههای دیرکرد، محاسبه کارمزدهای متغیر، و از همه مهمتر نیاز به گزارشگیریهای لحظهای و ارسال پیامک به اعضا، فایلهای اکسل به شدت مستعد خطاهای انسانی میشوند. یک اشتباه کوچک در وارد کردن دادهها میتواند تراز کل صندوق را به هم بریزد.

اینجاست که نقش نرمافزارهای تخصصی پررنگ میشود. یکی از بهترین تصمیماتی که در دوران مدیریت خود گرفتم، بررسی و انتخاب نرم افزار قرض الحسنه شرکت برنامه نویسان پاسارگاد بود. این شرکت با شناخت دقیق از نیازهای بومی صندوقهای مالی در ایران، ابزاری را خلق کرده است که کار مدیران را به طرز شگفتانگیزی راحت میکند.

چرا نرم افزار قرض الحسنه پاسارگاد یک تحول بزرگ است؟

باید با قاطعیت بگویم که نرم افزار قرض الحسنه پاسارگاد بسیار کاربردی است. صندوقهای قرضالحسنهای که به این نرم افزار مجهز شدهاند، در مدت کوتاهی به مجموعههایی بسیار فعال، شفاف و حرفهای تبدیل خواهند شد. دلیل این امر، قابلیتهای بینظیر و جامع این سیستم است. برخی از امکاناتی که باعث شد من شخصاً اکسل را کنار بگذارم عبارتند از:

- محاسبات خودکار و بدون خطا: دیگر نیازی به درگیری با فرمول محاسبه سود وام بانکی در سلولهای اکسل نیست. شما تنها مبلغ وام، نرخ کارمزد و تعداد اقساط (و حتی دوره تنفس) را وارد میکنید و نرمافزار در کسری از ثانیه، دفترچه اقساط دقیق را صادر میکند.

- پشتیبانی از انواع تسهیلات: چه وام شما قرضالحسنه ناب باشد، چه نیازمند پیادهسازی فرمول محاسبه قسط وام قرض الحسنه با کارمزد سالانه روی مانده، و چه بخواهید سود وام بانکی برای عقود مشارکتی تعریف کنید، این نرمافزار انعطافپذیری کامل دارد.

- مدیریت وامهای با تنفس: یکی از بزرگترین چالشهای ما، یعنی محاسبه اقساط وام با تنفس، در این سیستم تنها با زدن یک تیک و تعیین ماههای تنفس به صورت اتوماتیک مدیریت میشود.

- پشتیبانی بسیار حرفه ای: یکی از نگرانیهای همیشگی مدیران هنگام تغییر سیستم، ترس از رها شدن پس از خرید نرمافزار است. اما تیم پشتیبانی شرکت برنامه نویسان پاسارگاد بسیار حرفهای، پاسخگو و دلسوز هستند و در تمام مراحل استقرار و آموزش در کنار شما خواهند بود.

- گزارشگیری و اطلاعرسانی پیامکی: ارسال خودکار سررسید اقساط و پیامکهای تشکر از واریزی، وجهه صندوق شما را در نگاه اعضا به شدت ارتقا میدهد.

اشتباهات رایج مدیران در محاسبات مالی صندوق

پیش از پایان این راهنما، لازم میدانم به چند اشتباه مهلک که در طول سالها شاهد آن بودهام اشاره کنم تا شما در دام آنها نیفتید:

- عدم تفکیک اصل و سود (کارمزد) در حسابداری: بسیاری از مدیران کمتجربه، کل مبلغ دریافتی از مشتری را به حساب یک سرفصل میگذارند. در حالی که برای شفافیت مالی، باید بدانید چه مقدار از واریزی، بازگشت سرمایه صندوق و چه مقدار درآمد (کارمزد/سود) است.

- نادیده گرفتن ریسک نکول در فرمولها: فرمولها فرض را بر این میگذارند که وامگیرنده سر وقت قسط را میدهد. در دنیای واقعی اینگونه نیست. نرمافزارهای حرفهای مانند نرم افزار قرض الحسنه پاسارگاد، این تاخیرها را مدیریت کرده و در صورت نیاز جریمه یا اخطاریه صادر میکنند.

- بهروز نکردن نرخها در وامهای مشارکتی: اگر صندوق شما تسهیلاتی غیر از قرضالحسنه میدهد، اتکا به یک شیت اکسل ثابت برای سالهای متمادی، با توجه به تغییرات نرخ تورم و مصوبات بانکی، اشتباه است.

همکاران عزیز، مدیریت یک صندوق مالی ترکیب ظریفی از دانش فنی، دقت ریاضی و امانتداری است. چه تصمیم داشته باشید فعلاً با فرمول محاسبه اقساط وام در نرمافزار اکسل کارتان را پیش ببرید، و چه بخواهید با یک تصمیم استراتژیک به سراغ راهکارهای جامع بروید، مهمترین اصل “شفافیت و دقت” است. فایل اکسلی که در ابتدای متن معرفی شد میتواند در گامهای نخست، ابزار آموزشی و کاربردی خوبی برای شما باشد، اما توصیه اکید من به عنوان کسی که این مسیر را طی کرده، سرمایهگذاری روی اتوماسیون و نرمافزارهای تخصصی است.

سؤالات متداول

۱. آیا فرمول محاسبه اقساط وام برای تمامی بانکها و صندوقها یکسان است؟

خیر، فرمول محاسبه بستگی به نوع عقد (قرضالحسنه، فروش اقساطی، مشارکت) دارد. بانکهای تجاری برای تسهیلات سوددار از فرمولهای ارزش زمانی پول استفاده میکنند، در حالی که صندوقها عموماً از فرمول محاسبه قسط وام قرض الحسنه (تقسیم کارمزد و اصل بر ماهها) بهره میبرند.

۲. مهمترین تفاوت محاسبه اقساط وام با تنفس و حالت عادی چیست؟

در وامهای با تنفس، بازپرداخت قسط به تعویق میافتد. در تسهیلات بانکی، سود این دوره محاسبه و به اصل وام افزوده میشود که باعث افزایش مبلغ نهایی اقساط میگردد، اما در قرضالحسنه صرفاً زمان شروع پرداخت جابهجا میشود.

۳. آیا نرم افزار قرض الحسنه پاسارگاد امکان شخصیسازی فرمول محاسبه سود وام بانکی را دارد؟

بله، این نرمافزار انعطافپذیری بالایی دارد و به مدیران صندوق اجازه میدهد تا فرمولها و نرخهای کارمزد را بر اساس اساسنامه داخلی و قوانین مختص به صندوق خود تنظیم و شخصیسازی کنند.

۴. برای یک صندوق خانوادگی کوچک، اکسل بهتر است یا نرمافزار؟

برای شروع و در مقیاس بسیار کوچک (زیر ۵۰ وام فعال)، استفاده از توابع اکسل پاسخگوست. اما به محض رشد صندوق و نیاز به گزارشگیریهای دقیقتر، ارتقا به یک نرمافزار مدیریت صندوق کاملاً ضروری و مقرونبهصرفه خواهد بود.

در وامهای با تنفس، بهترین روش برای جلوگیری از اشتباه در محاسبه سود چیه؟

ضروری است که سود دوره تنفس جداگانه محاسبه و سپس به اصل اضافه شود. استفاده از جدول استهلاک دقیق یا سیستمهای خودکار محاسباتی خطا را به حداقل میرساند.